2018年中國小微企業(yè)融資研究報告

2018年,中國小微企業(yè)作為國民經(jīng)濟的重要組成部分,在促進就業(yè)、激發(fā)創(chuàng)新和推動經(jīng)濟增長方面發(fā)揮著關(guān)鍵作用。融資問題一直是制約其發(fā)展的主要瓶頸。本報告基于2018年的市場數(shù)據(jù)和政策環(huán)境,系統(tǒng)分析中國小微企業(yè)(包括中小企業(yè))的融資現(xiàn)狀、挑戰(zhàn)及未來趨勢。

一、小微企業(yè)融資現(xiàn)狀

2018年,中國小微企業(yè)融資規(guī)模持續(xù)擴大,但融資渠道仍以銀行貸款為主。據(jù)統(tǒng)計,小微企業(yè)貸款余額同比增長約10%,但傳統(tǒng)金融機構(gòu)的信貸審批流程嚴格,導致許多小微企業(yè)難以獲得及時資金支持。同時,非銀行融資渠道如互聯(lián)網(wǎng)金融、股權(quán)融資等逐漸興起,但規(guī)模相對較小,風險管控問題突出。

二、融資面臨的挑戰(zhàn)

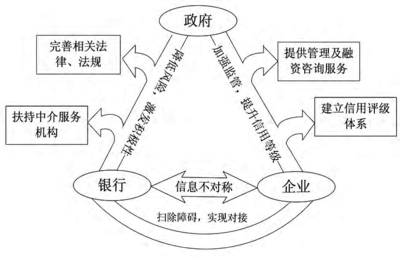

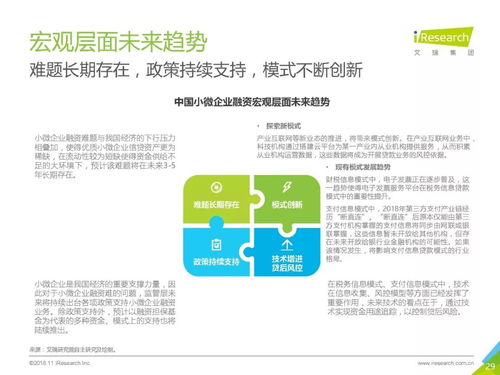

小微企業(yè)融資主要面臨三大挑戰(zhàn):第一,信息不對稱問題嚴重,金融機構(gòu)難以準確評估企業(yè)信用風險;第二,融資成本高,貸款利率普遍高于大型企業(yè),加之擔保費用,加重了企業(yè)負擔;第三,政策支持落地難,盡管國家出臺多項扶持政策,但在基層執(zhí)行中仍存在覆蓋不均、審批繁瑣等問題。2018年經(jīng)濟下行壓力加大,部分小微企業(yè)面臨訂單減少、現(xiàn)金流緊張的局面,進一步加劇了融資困境。

三、政策與創(chuàng)新解決方案

為緩解融資難題,2018年政府推出了一系列措施,包括減稅降費、設立專項貸款基金和推廣信用體系建設。同時,金融科技的應用為小微企業(yè)融資提供了新路徑,例如基于大數(shù)據(jù)的風控模型和在線借貸平臺,提高了融資效率。報告建議,未來應加強政策協(xié)同,鼓勵多元化融資工具,并提升企業(yè)自身財務管理能力。

四、未來展望

隨著數(shù)字化轉(zhuǎn)型的深入和金融改革的推進,小微企業(yè)融資環(huán)境有望逐步改善。但需警惕宏觀經(jīng)濟波動和金融風險,企業(yè)應積極適應市場變化,探索多渠道融資策略。總體而言,2018年的研究顯示,小微企業(yè)融資問題雖嚴峻,但通過政策支持和技術(shù)創(chuàng)新,仍有廣闊發(fā)展空間。

如若轉(zhuǎn)載,請注明出處:http://www.xinkw.cn/product/233.html

更新時間:2026-01-05 15:32:57